جدول مالیات بر حقوق و معافیت های مالیاتی سال 1392 - صفحه 3

| فهرست مقاله |

|---|

| جدول مالیات بر حقوق و معافیت های مالیاتی سال 1392 |

| صفحه 2 |

| صفحه 3 |

| همه مقالات |

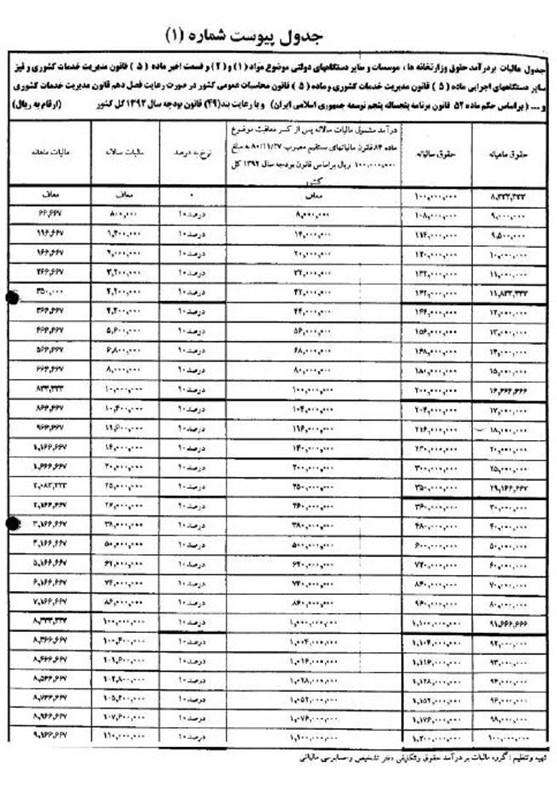

۲- با فرض اینکه کل حقوق و مزایا مستمر دریافتی بیست میلیون (۲۰،۰۰۰،۰۰۰) ریال باشد و مالیات بر درآمد حقوق وی برای سه ماهه اول سال ۱۳۹۲ به صورت علی الحساب و با اعمال معافیت مالیاتی سال ۱۳۹۱ به شرح ذیل می باشد.

حجم حقوق سالانه ۲۴۰،۰۰۰۰،۰۰۰=۱۲×۲۰،۰۰۰،۰۰۰

درآمد مشمول مالیات حقوق(پس از کسر معافیت مالیاتی سال ۱۳۹۱)

۱۷۴،۰۰۰،۰۰۰=۶۶،۰۰۰،۰۰۰-۲۴۰،۰۰۰،۰۰۰

مالیات حقوق یک ماه به صورت علی الحساب

۲،۸۵۸،۳۳۳=۱۲÷نرخ ماده ۸۵×۱۷۴،۰۰۰،۰۰۰

جمع مالیات حقوق سه ماهه اول سال ۱۳۹۲

۸،۵۷۵،۰۰۰=۳×۲،۸۵۸،۳۳۳

جمع حقوق سالانه در سال ۹۲ ۲۴۰،۰۰۰،۰۰۰=۱۲×۲۰،۰۰۰،۰۰۰

درآمد مشمول مالیات حقوق پس از کسر معافیت مالیاتی ۱۳۹۲

۱۴۰،۰۰۰،۰۰۰=۱۰۰،۰۰۰،۰۰۰-۲۴۰،۰۰۰،۰۰۰

مالیات حقوق یک ماه به صورت علی الحساب

۲،۱۵۰،۰۰۰=۱۲÷نرخ ماده ۸۵×۱۴۰،۰۰۰،۰۰۰

مالیات حقوق چهارماهه اول سال

۸،۶۰۰،۰۰۰=۴×۲،۱۵۰،۰۰۰،۰۰۰

مالیات قابل پرداخت جهت ماه چهارم با احتساب اضافه پرداختی ماههای قبل

۲۵،۰۰۰=۸،۵۷۵،۰۰۰- ۸،۶۰۰،۰۰۰